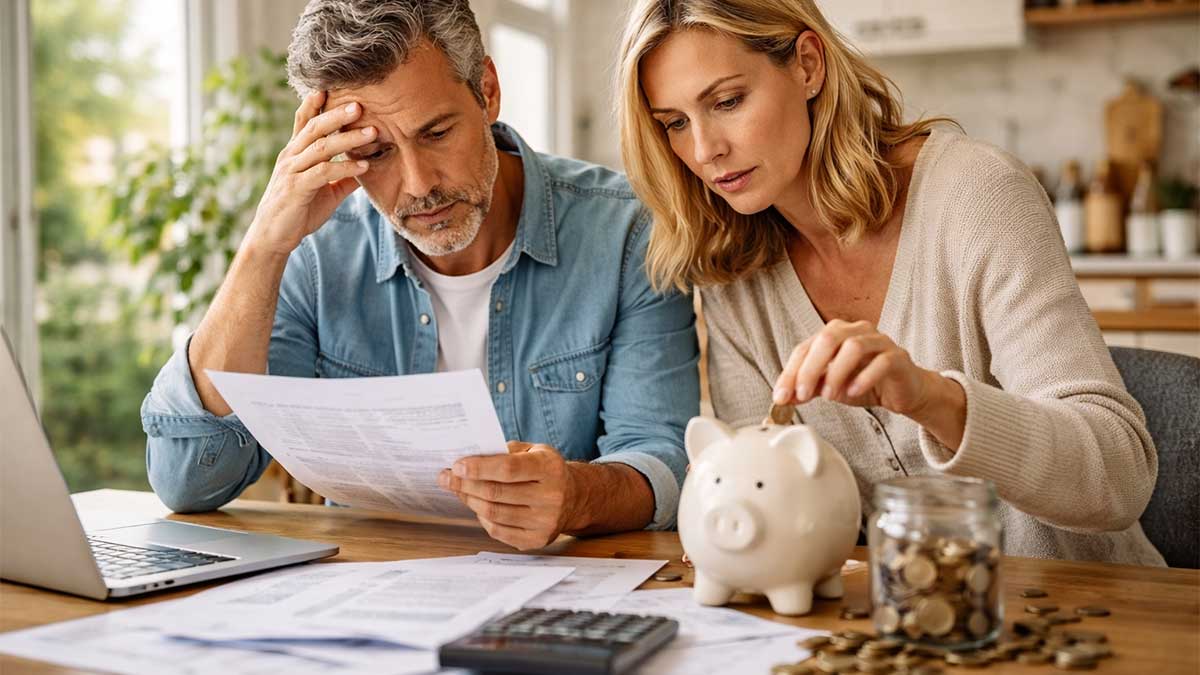

Face à l’augmentation continue du coût de la vie, de plus en plus de Canadiens se tournent vers leurs économies de retraite pour faire face aux dépenses quotidiennes. Une tendance inquiétante se dessine : les retraits anticipés des REER augmentent, notamment chez les personnes en pleine carrière, ce qui pourrait compromettre leur sécurité financière à long terme.

Une pression financière qui pousse aux retraits anticipés

Les données récentes montrent un déséquilibre croissant entre l’épargne et les retraits. Pour chaque tranche de 3 dollars cotisés dans un REER ou un compte similaire, environ 1 dollar est retiré prématurément. Cette situation illustre les difficultés financières auxquelles font face de nombreux ménages.

Les Canadiens âgés de 45 à 59 ans sont les plus concernés par cette tendance. Il s’agit pourtant d’une période où les revenus sont généralement à leur plus haut niveau, et où l’épargne pour la retraite devrait être maximisée. En retirant des fonds à ce stade, ils réduisent l’effet de la capitalisation à long terme et perdent les avantages fiscaux associés au REER.

Une baisse des cotisations qui accentue les inégalités

Les statistiques les plus récentes révèlent également une diminution du nombre de Canadiens qui cotisent à leur REER. En 2022, environ 21,7 % des contribuables ont effectué une cotisation, contre 22,4 % l’année précédente.

Cette baisse cache une fracture importante selon le niveau de revenu. Parmi les personnes gagnant moins de 20 000 dollars par an, seulement 1,7 % cotisent à un REER. À l’inverse, chez les contribuables ayant un revenu compris entre 200 000 et 499 999 dollars, le taux de participation atteint plus de 66 %.

Cette disparité montre que l’épargne-retraite devient de plus en plus difficile pour les ménages à faible revenu, qui doivent prioriser leurs dépenses immédiates.

Le recours accru au crédit pour boucler les fins de mois

En parallèle, l’endettement des ménages continue de progresser. Les cartes de crédit, autrefois utilisées principalement pour leur commodité, deviennent désormais un outil essentiel pour couvrir les dépenses courantes.

Environ 36 % des détenteurs de cartes de crédit au Canada reportent un solde d’un mois à l’autre. Parmi les ménages endettés, près de la moitié vivent d’un chèque de paie à l’autre, sans marge de manœuvre financière. De plus, plus d’un tiers déclarent ressentir une forte pression financière.

Cette situation s’explique en grande partie par une croissance des salaires qui ne suit pas le rythme de l’inflation, ainsi que par une évolution des comportements face à l’endettement.

Des conséquences économiques à long terme

L’accumulation de ces tendances soulève des inquiétudes pour l’avenir. La combinaison de retraits anticipés des REER, de la baisse des cotisations et de l’augmentation de l’endettement pourrait entraîner une hausse du taux de pauvreté chez les personnes âgées.

À long terme, cela pourrait également exercer une pression accrue sur les programmes publics de soutien, comme les prestations de retraite et les aides sociales.

Les analyses économiques indiquent que sans amélioration significative des revenus ou interventions ciblées, les Canadiens pourraient continuer à adopter une approche prudente en matière de dépenses et d’épargne tout au long de l’année 2026.

- → Avis d’impôt 2026 : calendrier officiel, dématérialisation et date limite pour le format papier

- → Tolérance au risque divergente : un frein croissant aux projets de retraite des couples en 2026

- → 3 FNB canadiens en forte progression à considérer dans un CELI en 2026

- → Impôts 2026 : toutes les dates limites pour déclarer vos revenus selon votre département

- → Logement au Canada : le ministre revient sur ses propos concernant la suppression de la TPS

- → 15 choses que les Canadiens ignorent : ce que l’ARC peut voir sur vos revenus en ligne

- → Données de l’ARC : les CELI des retraités restent en dessous des objectifs financiers

Conclusion

La hausse des retraits anticipés des REER reflète une réalité économique difficile pour de nombreux Canadiens. Si cette stratégie permet de répondre à des besoins immédiats, elle compromet la stabilité financière à long terme.

Il devient essentiel de trouver un équilibre entre la gestion des dépenses actuelles et la préparation de la retraite. Encourager l’épargne, améliorer les revenus et offrir un meilleur soutien aux ménages pourraient être des solutions clés pour inverser cette tendance préoccupante.

Foire aux questions (FAQ)

- Pourquoi les Canadiens retirent-ils de leur REER plus tôt

Principalement en raison de la hausse du coût de la vie et des difficultés financières. - Qui est le plus concerné par ces retraits

Les personnes âgées de 45 à 59 ans sont les plus touchées. - Les cotisations au REER sont-elles en baisse

Oui, le taux de participation a diminué, notamment chez les ménages à faible revenu. - Quel est le risque à long terme

Une baisse des économies de retraite et une augmentation possible de la pauvreté chez les personnes âgées.