Le Compte d’épargne libre d’impôt demeure l’un des outils les plus avantageux pour faire croître son patrimoine au Canada. Pourtant, malgré ses nombreux avantages fiscaux, il est encore mal compris et souvent sous-utilisé. De nombreux Canadiens l’utilisent comme un simple compte d’épargne, sans exploiter pleinement son potentiel d’investissement. Cette mauvaise utilisation peut non seulement limiter les rendements, mais aussi entraîner des pénalités coûteuses en cas d’erreurs.

Un potentiel encore largement sous-exploité

Les données récentes montrent que la valeur moyenne d’un CELI se situe autour de 33 534 dollars, alors que les droits de cotisation cumulés peuvent atteindre environ 88 000 dollars pour plusieurs contribuables. Cela signifie qu’une grande partie de la capacité d’investissement reste inutilisée.

Une étude souligne également que de nombreux jeunes investisseurs, notamment chez les milléniaux et la génération Z, laissent leur argent dormir dans leur CELI sans l’investir. Or, dans un contexte d’inflation, conserver des liquidités non investies entraîne une perte de pouvoir d’achat.

Investir dans des actions solides peut permettre de faire fructifier ces fonds. Par exemple, certaines grandes entreprises canadiennes offrent des dividendes réguliers ou un potentiel de croissance à long terme, ce qui peut transformer un CELI en véritable levier de création de richesse.

Les erreurs fréquentes à éviter avec un CELI

Une mauvaise gestion du CELI peut entraîner des conséquences fiscales. L’Agence du revenu du Canada surveille particulièrement certaines erreurs courantes.

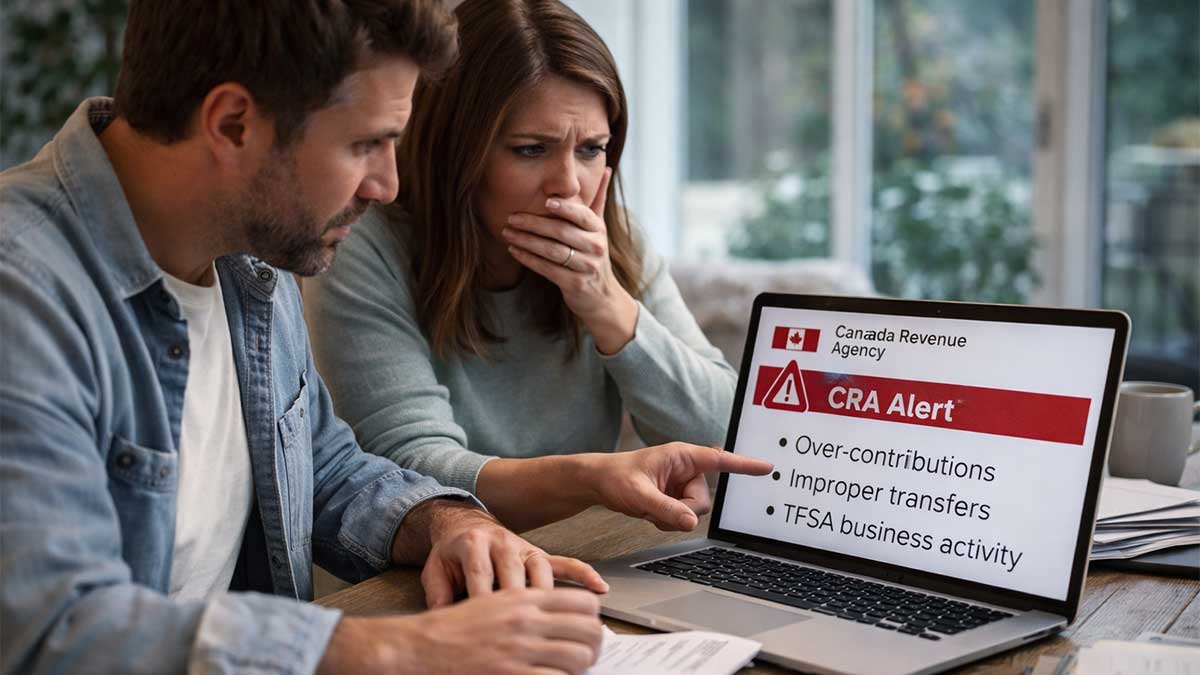

Ne pas suivre correctement ses cotisations

Même si les institutions financières transmettent les informations à l’ARC, il est essentiel de suivre soi-même ses cotisations et retraits. Un manque de vigilance peut conduire à des dépassements de plafond, entraînant une pénalité de 1 % par mois sur les montants excédentaires.

Les 3 signaux d’alerte surveillés par l’ARC

Multiplier les comptes en pensant augmenter le plafond

Il est possible d’ouvrir plusieurs CELI dans différentes institutions, mais cela ne modifie en rien le plafond de cotisation. Pour 2026, la limite annuelle est de 7 000 dollars, et elle s’applique à l’ensemble des comptes détenus par une même personne.

Beaucoup de Canadiens pensent, à tort, que chaque compte dispose de sa propre limite, ce qui peut rapidement conduire à des cotisations excédentaires.

Effectuer des transferts incorrects entre CELI

Un autre piège fréquent concerne les transferts entre comptes. Retirer des fonds d’un CELI pour les déposer dans un autre est considéré comme une nouvelle cotisation.

Par exemple, si vous cotisez 7 000 dollars dans un premier compte, puis retirez 3 000 dollars pour les déposer dans un second, l’ARC considérera que vous avez cotisé 10 000 dollars au total. Pour éviter cette erreur, il est préférable de demander un transfert direct entre institutions financières.

Mauvais choix entre bénéficiaire et successeur

La désignation d’un bénéficiaire ou d’un titulaire remplaçant a des conséquences importantes. Seul le conjoint peut être désigné comme successeur, ce qui lui permet de récupérer le CELI sans impact sur ses droits de cotisation.

En revanche, si le conjoint est nommé bénéficiaire, il devra transférer les fonds dans des délais précis et respecter certaines formalités pour éviter des pénalités.

Pour les autres bénéficiaires, comme les enfants ou les proches, les montants reçus peuvent être considérés comme des cotisations, ce qui peut entraîner un dépassement du plafond et des pénalités fiscales.

Comment optimiser son CELI sans dépasser les limites

Il existe plusieurs stratégies pour maximiser la croissance de son CELI sans risquer de pénalités.

Le réinvestissement des dividendes permet d’augmenter progressivement la valeur du portefeuille sans effectuer de nouvelles cotisations. De même, les gains en capital réalisés à l’intérieur du CELI peuvent être réinvestis sans impact fiscal, ce qui favorise la croissance à long terme.

En adoptant une approche disciplinée et en comprenant bien les règles, il est possible de transformer son CELI en un outil puissant pour atteindre ses objectifs financiers.

Conclusion

Le CELI offre des avantages uniques pour bâtir un patrimoine à long terme, mais encore faut-il en maîtriser les règles. Les erreurs liées aux cotisations, aux transferts et à la désignation des bénéficiaires peuvent entraîner des conséquences financières importantes.

En restant vigilant et en adoptant de bonnes pratiques d’investissement, les Canadiens peuvent exploiter pleinement le potentiel de leur CELI. Une gestion éclairée permet non seulement d’éviter les pénalités, mais aussi de maximiser la croissance des actifs dans un environnement fiscal avantageux.

Foire aux questions (FAQ)

- Peut-on avoir plusieurs CELI

Oui, mais le plafond de cotisation reste global et ne change pas selon le nombre de comptes. - Que se passe-t-il en cas de dépassement

Une pénalité de 1 % par mois s’applique sur le montant excédentaire. - Comment transférer un CELI sans pénalité

Il faut demander un transfert direct entre institutions financières. - Quelle est la meilleure façon de faire croître un CELI

Investir dans des actifs productifs comme des actions et réinvestir les gains.