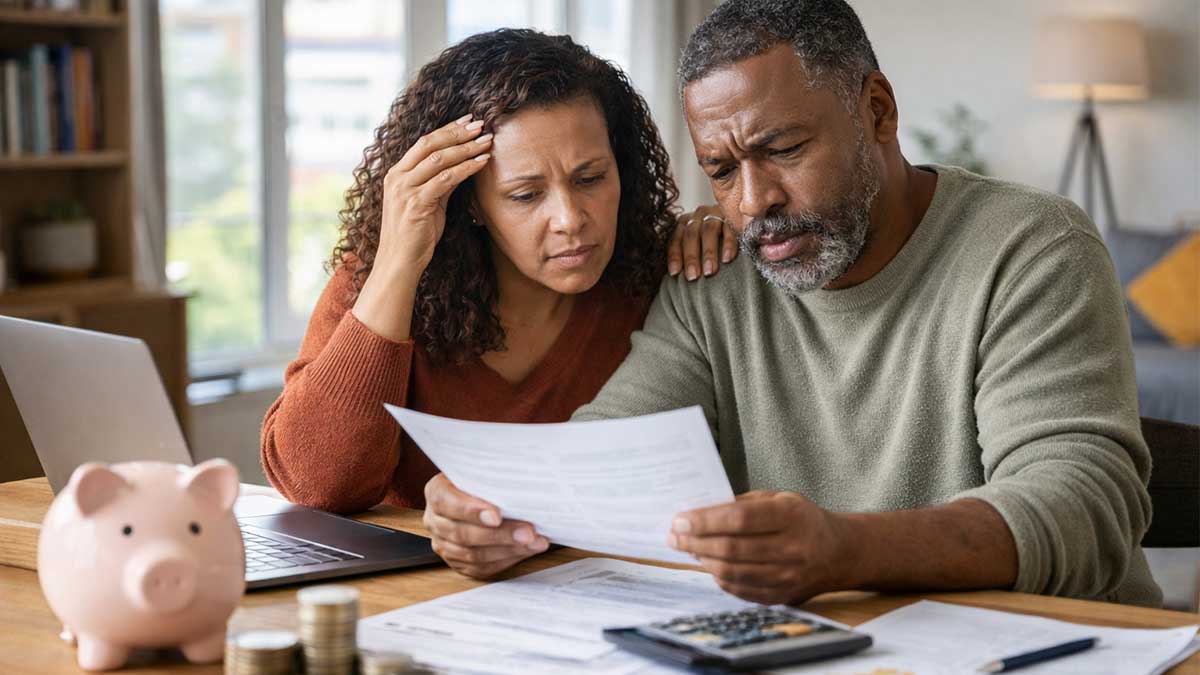

Au Canada, les programmes publics comme le Régime de pensions du Canada (RPC) et la Sécurité de la vieillesse (SV) jouent un rôle essentiel dans le soutien financier des retraités. Administrés notamment par Agence du revenu du Canada, ces revenus visent à couvrir les besoins de base tels que l’alimentation, les services publics et certaines dépenses courantes. Toutefois, pour de nombreux retraités, ces prestations s’avèrent insuffisantes, en particulier lorsqu’il faut assumer un loyer, des soins médicaux coûteux ou un mode de vie plus actif.

Quel niveau de dépenses peuvent couvrir le RPC et la SV en 2026

En 2026, les montants versés dans le cadre des programmes publics restent modestes face au coût de la vie. À titre indicatif, le paiement mensuel moyen du RPC à 65 ans s’élève à environ 925,35 dollars. De son côté, la SV offre jusqu’à 742,31 dollars par mois pour la période d’avril à juin 2026, à condition que le revenu annuel de 2024 soit inférieur à 148 451 dollars.

En combinant ces deux sources de revenus, un retraité canadien de 65 ans peut espérer recevoir environ 1 668,40 dollars par mois. Ce montant peut couvrir certaines dépenses de base, mais il demeure souvent insuffisant dans les grandes villes ou pour les personnes ayant des besoins de santé importants.

En pratique, après avoir analysé leurs dépenses, de nombreux retraités constatent un manque à gagner mensuel compris entre 1 000 et 1 500 dollars, même en excluant le coût du logement.

Comprendre l’écart financier à la retraite

L’écart entre les revenus de retraite et les dépenses réelles constitue un enjeu majeur pour de nombreux Canadiens. Sans épargne suffisante ou revenus complémentaires, cette situation peut engendrer un stress financier important.

Anticiper cet écart est donc essentiel. En évaluant ses besoins futurs dès aujourd’hui, il devient possible de mettre en place une stratégie d’investissement adaptée visant à générer un revenu passif stable.

Stratégie pour générer 1 000 $ par mois en revenus passifs

Pour combler un déficit mensuel d’environ 1 000 dollars, une approche courante consiste à constituer un portefeuille générant des dividendes réguliers. En se basant sur un rendement annuel moyen compris entre 5,5 % et 6 %, il est possible d’estimer le capital nécessaire.

Dans ce contexte, un portefeuille d’environ 200 000 dollars pourrait produire près de 12 000 dollars par an, soit environ 1 000 dollars par mois. Ce capital peut être réparti entre différents comptes comme le CELI et le REER afin d’optimiser la fiscalité.

Exemples de placements pour un revenu stable

SmartCentres REIT

SmartCentres Real Estate Investment Trust est une fiducie immobilière canadienne bien établie qui se spécialise dans les centres commerciaux et les projets à usage mixte. L’entreprise est actuellement engagée dans une transformation importante de ses propriétés, visant à convertir certains espaces commerciaux en véritables centres urbains incluant logements, bureaux et commerces.

Bien que cette stratégie implique un niveau d’endettement plus élevé à court terme, elle permet de valoriser les terrains et de diversifier les sources de revenus. L’un de ses principaux locataires est Walmart, représentant environ 23 % des revenus locatifs.

SmartCentres se distingue également par la stabilité de ses dividendes, avec plus de 20 ans de versements sans interruption, même en période de crise, ce qui en fait une option intéressante pour les investisseurs en quête de revenus réguliers.

Enbridge

Enbridge est une entreprise incontournable dans le secteur de l’énergie en Amérique du Nord. Reconnue pour ses dividendes fiables, elle constitue un choix privilégié pour les investisseurs à long terme.

Cependant, étant donné que le titre se négocie actuellement près de ses sommets historiques, certains analystes recommandent d’attendre un repli vers une fourchette de 60 à 65 dollars avant d’investir massivement. Un rendement de dividende de 6 % ou plus est souvent considéré comme un point d’entrée intéressant.

Par ailleurs, Enbridge investit massivement dans ses infrastructures de gaz naturel, avec près de 8 milliards de dollars américains de projets en cours. Ces investissements devraient soutenir une croissance du dividende estimée à 5 % d’ici 2027, contribuant ainsi à compenser l’inflation.

Comment construire progressivement votre “pension personnelle”

Investir une somme importante comme 200 000 dollars d’un seul coup n’est pas toujours réaliste ni recommandé. Une approche progressive est généralement plus prudente.

Le CELI constitue souvent le point de départ idéal, notamment en raison de son plafond cumulatif de 109 000 dollars en 2026 et de l’exonération fiscale sur les retraits. À l’inverse, les retraits du REER sont imposables et peuvent influencer le calcul de la récupération de la SV.

Pour maximiser la croissance du capital, certains investisseurs choisissent d’intégrer des actions de croissance comme Shopify dans leur portefeuille. Les gains réalisés peuvent ensuite être réinvestis dans des titres générateurs de dividendes afin de construire progressivement un revenu passif.

Conclusion

Le RPC et la SV offrent une base essentielle pour la retraite, mais ils ne suffisent généralement pas à maintenir un niveau de vie confortable. Pour combler cet écart, il est crucial d’adopter une stratégie proactive basée sur l’investissement et la diversification. En combinant des actifs générateurs de revenus et une planification fiscale intelligente, il est possible de créer une véritable “pension personnelle” capable de fournir un revenu stable et durable. Plus cette démarche est amorcée tôt, plus les chances de réussite sont élevées.

FAQ

Le RPC et la SV suffisent-ils pour vivre à la retraite

Dans la plupart des cas, non. Ils couvrent les besoins de base, mais pas l’ensemble des dépenses, surtout en présence de loyers ou de frais médicaux élevés.

Quel capital est nécessaire pour générer 1 000 $ par mois

Un portefeuille d’environ 200 000 dollars avec un rendement de 6 % peut permettre d’atteindre cet objectif.

Quels types de placements privilégier

Les actions à dividendes, les fiducies immobilières et certaines entreprises énergétiques sont souvent utilisées pour générer des revenus passifs.

Pourquoi privilégier le CELI

Le CELI permet de générer des revenus entièrement exonérés d’impôt et n’affecte pas les prestations comme la SV.

Faut-il investir en une seule fois

Il est généralement préférable d’investir progressivement afin de réduire les risques liés aux fluctuations du marché.